Vay thế chấp xe ô tô là phương pháp huy động vốn thiết yếu giúp cá nhân và doanh nghiệp giải quyết nhanh chóng các nhu cầu tài chính cấp bách để duy trì hoạt động kinh doanh hoặc xử lý các nghĩa vụ thanh toán khẩn cấp. Bài viết này cung cấp hướng dẫn toàn diện về quy chuẩn thẩm định, hạn mức, và mức lãi suất hiện hành tại các ngân hàng thương mại.

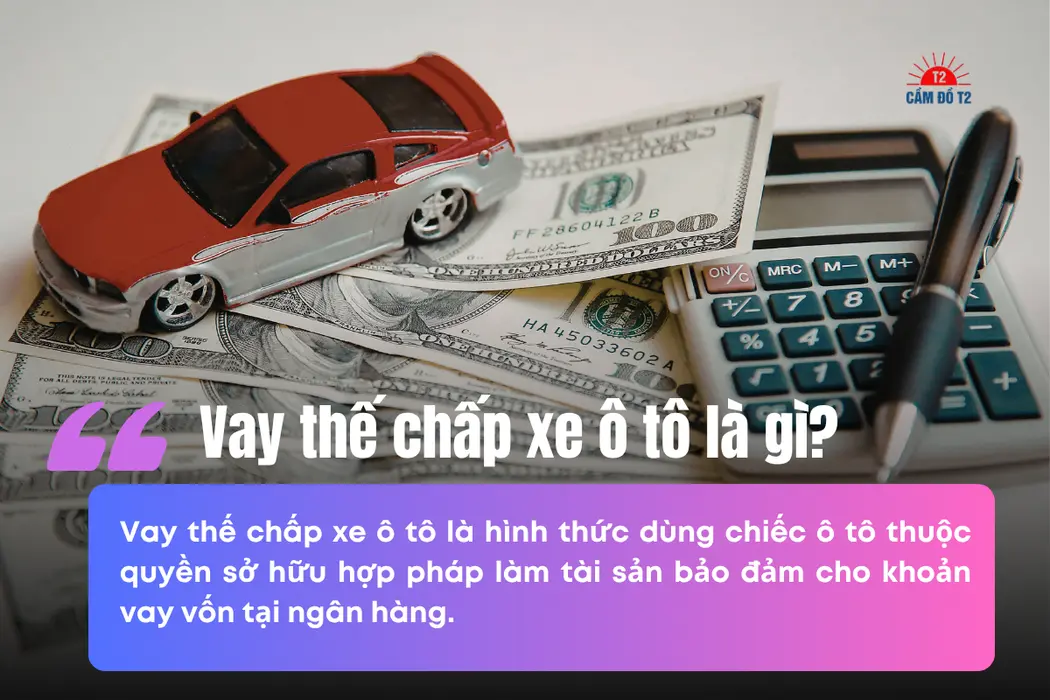

Vay thế chấp xe ô tô là gì?

Vay thế chấp xe ô tô là hình thức dùng chiếc ô tô thuộc quyền sở hữu hợp pháp làm tài sản bảo đảm cho khoản vay vốn tại ngân hàng, với hạn mức cho vay từ 50-75% giá trị xe, thời gian vay lên đến 8 năm và lãi suất ưu đãi khoảng 7-8%/năm trong năm đầu.

Trong suốt thời gian hợp đồng có hiệu lực, ngân hàng sẽ giữ bản chính Giấy chứng nhận đăng ký xe (Cavet xe), người đi vay giữ lại xe để sử dụng. Khách hàng nhận lại bản chính Cavet sau khi hoàn thành toàn bộ nghĩa vụ tài chính thanh toán xong khoản nợ.

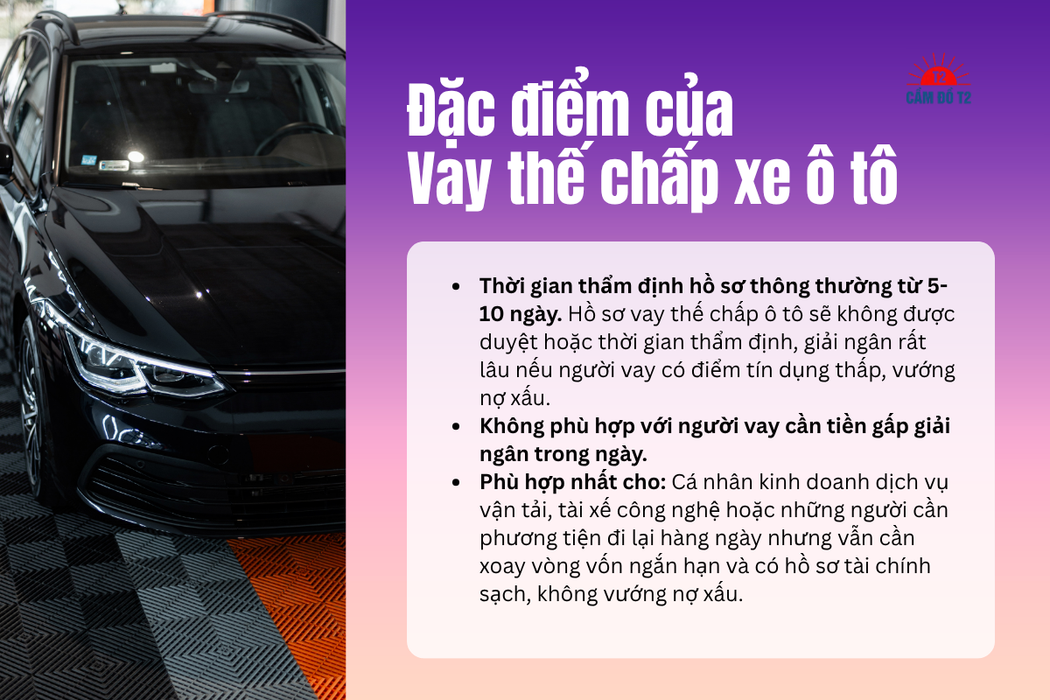

Đặc điểm vay thế chấp đăng ký xe ô tô

Tổ chức tài chính (ngân hàng) không giữ phương tiện vật lý mà chỉ yêu cầu khách hàng bàn giao bản gốc Giấy đăng ký xe. Quá trình thẩm định diễn ra nhanh hay chậm, tập trung chủ yếu vào tính hợp pháp của giấy tờ và hiện trạng thực tế của phương tiện.

- Thời gian thẩm định hồ sơ thông thường từ 5-10 ngày. Nếu người vay không thuộc nhóm nợ xấu thì hồ sơ sẽ được duyệt trong 5 ngày. Hồ sơ vay thế chấp ô tô sẽ không được duyệt hoặc thời gian thẩm định, giải ngân rất lâu nếu người vay có điểm tín dụng thấp, vướng nợ xấu.

- Không phù hợp với người vay cần tiền gấp giải ngân trong ngày.

- Phù hợp nhất cho: Cá nhân kinh doanh dịch vụ vận tải, tài xế công nghệ hoặc những người cần phương tiện đi lại hàng ngày nhưng vẫn cần xoay vòng vốn ngắn hạn và có hồ sơ tài chính sạch, không vướng nợ xấu.

Dịch vụ cầm xe ô tô lãi suất thấp, định giá cao của Cầm Đồ T2

Dịch vụ cầm xe ô tô tại Cầm Đồ T2 là giải pháp tài chính ưu việt, mang lại hạn mức định giá sát giá thị trường và quy trình giải ngân tốc độ cho người đi vay cần gấp tiền trong ngày, khắc phục triệt để các hạn chế về thời gian chờ đợi và thủ tục phức tạp của hệ thống ngân hàng.

1. Ưu thế về hạn mức và tốc độ giải ngân tại Cầm Đồ T2

Cầm Đồ T2 áp dụng khung định giá tài sản lên đến 90% giá trị thực tế của xe ô tô tại thời điểm giao dịch, vượt trội hơn hẳn so với mức 70%-80% thường thấy. Mức lãi suất cầm cố được niêm yết công khai ở mức 1%/tháng, cam kết minh bạch và không phát sinh các loại phí định giá hay phí quản lý hồ sơ tài sản.

Ưu điểm nổi bật nhất nằm ở thời gian xử lý hồ sơ; khách hàng nhận được tiền giải ngân chỉ trong vòng 10 phút. Tốc độ này đáp ứng hoàn hảo yêu cầu bổ sung vốn lưu động khẩn cấp ngay trong ngày.

2. Giải pháp tài chính cho khách hàng có lịch sử nợ xấu

Hệ thống ngân hàng thương mại áp dụng chính sách từ chối cấp tín dụng nghiêm ngặt đối với bất kỳ cá nhân hoặc doanh nghiệp nào có nợ xấu từ nhóm 3 đến nhóm 5 ghi nhận trên hệ thống CIC.

Cầm Đồ T2 cung cấp phương pháp huy động vốn hợp pháp cho nhóm khách hàng nợ xấu. Cơ sở không phụ thuộc vào hệ thống điểm tín dụng quốc gia mà ra quyết định giải ngân trực tiếp dựa trên chất lượng và giá trị thanh khoản của phương tiện thế chấp.

Hệ thống Cầm Đồ T2 là sự lựa chọn phù hợp nhất cho những cá nhân hoặc chủ doanh nghiệp đang vướng nợ xấu CIC, gặp khó khăn trong việc chứng minh nguồn thu nhập qua giấy tờ, hoặc cần nguồn vốn ngay lập tức trong ngày.

Bảng so sánh dịch vụ Cầm Đồ T2 và vay ngân hàng

Để lựa chọn tổ chức cấp vốn phù hợp, người dùng cần đối chiếu trực diện các điều khoản tín dụng để chọn lựa phương án phù hợp với vấn đề tài chính của mình hiện tại:

| Tiêu chí thẩm định | Cầm Đồ T2 | Vay thế chấp ngân hàng |

|---|---|---|

| Tỷ lệ định giá tối đa | Lên đến 90% giá trị xe | 70% - 85% giá trị xe |

| Thời gian giải ngân | 10 phút - 20 phút | 5 - 10 ngày làm việc |

| Giữ tài sản | Giữ xe ô tô | Giữ cavet xe |

| Lãi suất tham chiếu | 1%/tháng | 6.5% - 9%/năm + Lãi thả nổi kỳ sau |

| Chứng minh thu nhập | Không yêu cầu cung cấp | Bắt buộc (Sao kê lương, Hợp đồng) |

| Lịch sử tín dụng CIC | Hỗ trợ giải ngân khi có nợ xấu | Từ chối nợ chú ý và nợ xấu |

| Bảo hiểm vật chất xe | Không bắt buộc mua | Bắt buộc mua hàng năm |

Hạn mức cho vay thế chấp xe ô tô bao nhiêu?

Hạn mức cho vay thế chấp xe ô tô phụ thuộc trực tiếp vào kết quả định giá tài sản độc lập và tỷ lệ cho vay trên giá trị mà tổ chức tín dụng quy định. Mức cấp vốn có sự chênh lệch rõ rệt giữa xe mới xuất xưởng và xe đã qua sử dụng.

1. Tỷ lệ cho vay trên giá trị tài sản

Tỷ lệ cho vay trên giá trị tài sản là chỉ số tài chính thể hiện tỷ lệ phần trăm tối đa mà tổ chức tín dụng đồng ý giải ngân dựa trên giá trị tài sản đảm bảo. Tỷ lệ cho vay trung bình trên thị trường ngân hàng hiện nay dao động từ 70% đến 85%. Việc áp dụng tỷ lệ này giúp các ngân hàng dự phòng rủi ro khấu hao tài sản trong trường hợp khách hàng mất khả năng thanh toán khoản vay.

Ví dụ, xe ô tô được định giá 1 tỷ đồng, nếu tỷ lệ cho vay là 70%, số tiền vay tối đa người dùng nhận được là 700 triệu đồng.

2. Hạn mức đối với vay thế chấp ô tô mới

Xe ô tô mới, chưa qua sử dụng luôn được các ngân hàng ưu tiên cấp hạn mức cao nhất. Khách hàng thường nhận được mức giải ngân từ 80% đến 85% giá trị ghi trên hợp đồng mua bán hoặc hóa đơn VAT từ đại lý ủy quyền.

Điều kiện áp dụng mức vay này là người vay phải chứng minh được nguồn thu nhập ổn định và có lịch sử tín dụng minh bạch. Khoản vốn giải ngân lớn hỗ trợ doanh nghiệp hoặc cá nhân nhanh chóng sở hữu phương tiện mà không cần thanh toán toàn bộ chi phí ban đầu.

3. Hạn mức đối với vay thế chấp ô tô cũ

Đối với hình thức vay thế chấp ô tô cũ, ngân hàng tính toán hạn mức dựa trên mức độ khấu hao thực tế của phương tiện. Chuyên viên thẩm định sẽ đánh giá năm sản xuất, số km đã di chuyển, tình trạng động cơ và lịch sử bảo dưỡng để đưa ra mức giá thị trường.

Hạn mức cấp cho xe cũ thường giới hạn ở mức 60% đến 70% giá trị định giá cuối cùng. Mức áp dụng hạng mức này thường thấy đối với trường hợp khách hàng sở hữu dòng xe phổ thông, sản xuất trong vòng 5-7 năm trở lại đây và có tính thanh khoản cao trên thị trường mua bán thứ cấp.

Lãi suất vay thế chấp ô tô bao nhiêu?

Lãi suất vay thế chấp ô tô được cấu trúc thành hai giai đoạn: lãi suất ưu đãi cố định kỳ đầu và lãi suất thả nổi áp dụng cho các kỳ tiếp theo. Việc hiểu rõ phương pháp tính lãi giúp người đi vay lên kế hoạch phân bổ dòng tiền trả nợ chính xác.

Bảng lãi suất vay thế chấp xe ô tô tham khảo

Thị trường tài chính ghi nhận mức lãi suất cạnh tranh và sự phân hóa giữa các nhóm ngân hàng thương mại. Dưới đây là bảng tổng hợp mức biên độ tham khảo mới nhất:

| Ngân hàng | Lãi suất ưu đãi kỳ đầu (Tham khảo) | Biên độ lãi suất thả nổi | Thời gian vay tối đa |

|---|---|---|---|

| Vietcombank | 6.5% - 7.5%/năm | Lãi suất cơ sở + 3.0% | 84 tháng |

| Agribank | 6.0% - 7.0%/năm | Lãi suất cơ sở + 2.5% | 60 tháng |

| BIDV | 6.5% - 7.3%/năm | Lãi suất tiết kiệm 12T + 3.5% | 84 tháng |

| Techcombank | 7.0% - 8.5%/năm | Lãi suất cơ sở + 3.5% | 84 tháng |

| VPBank | 7.5% - 9.0%/năm | Lãi suất cơ sở + 4.0% | 96 tháng |

Lưu ý: Mức lãi suất của ngân hàng có thể thay đổi liên tục bởi chính sách ưu đãi và chương trình sự kiện đang diễn ra. Vì vậy, bạn nên kiểm tra thông tin chính xác nhất bằng cách liên hệ trực tiếp với ngân hàng.

Phương pháp tính lãi suất theo dư nợ giảm dần

Phần lớn các tổ chức tín dụng hiện nay áp dụng phương pháp tính lãi dựa trên dư nợ gốc giảm dần. Theo nguyên tắc tính lãi suất theo dư nợ giảm dần, tiền lãi mỗi tháng được tính trên số dư nợ gốc thực tế mà người vay chưa thanh toán, thay vì tính cố định trên tổng số tiền vay ban đầu.

Công thức tính cơ bản: Tiền lãi hàng tháng = Dư nợ còn lại x Lãi suất tháng áp dụng.

Phương pháp này mang lại lợi ích kinh tế rõ rệt vì tổng chi phí lãi vay giảm dần qua từng chu kỳ thanh toán, giúp giảm đáng kể áp lực tài chính cho người vay.

“Các chuyên gia tín dụng khuyến nghị khách hàng luôn yêu cầu ngân hàng cung cấp bảng minh họa dòng tiền chi tiết để nắm rõ biến động của lãi suất thả nổi sau thời gian ưu đãi kết thúc.”

Bảng tính lãi suất theo dư nợ giảm dần

Để giúp bạn dễ hình dung cách tính toán dòng tiền, Cầm Đồ T2 sẽ lập một bảng tính minh họa phương pháp trả nợ theo dư nợ giảm dần. Phương pháp này giúp tổng chi phí tiền lãi thấp hơn so với cách tính lãi trên dư nợ ban đầu (lãi phẳng).

Giả định khoản vay

- Số tiền vay (Dư nợ ban đầu): 120.000.000 VNĐ

- Thời hạn vay: 6 tháng

- Lãi suất vay: 12%/năm (tương đương 1%/tháng)

Công thức áp dụng

- Tiền gốc trả hàng tháng = Tổng số tiền vay / Tổng số tháng vay.

- Tiền lãi trả hàng tháng = Dư nợ gốc còn lại ở đầu tháng x Lãi suất theo tháng.

- Tổng tiền phải trả hàng tháng = Tiền gốc trả hàng tháng + Tiền lãi trả hàng tháng.

Bảng tính trả nợ theo dư nợ giảm dần (Đơn vị: VNĐ)

| Tháng | Dư nợ đầu kỳ | Tiền gốc phải trả | Tiền lãi phải trả | Tổng tiền phải trả tháng | Dư nợ còn lại cuối kỳ |

|---|---|---|---|---|---|

| 1 | 120,000,000 | 20,000,000 | 1,200,000 | 21,200,000 | 100,000,000 |

| 2 | 100,000,000 | 20,000,000 | 1,000,000 | 21,000,000 | 80,000,000 |

| 3 | 80,000,000 | 20,000,000 | 800,000 | 20,800,000 | 60,000,000 |

| 4 | 60,000,000 | 20,000,000 | 600,000 | 20,600,000 | 40,000,000 |

| 5 | 40,000,000 | 20,000,000 | 400,000 | 20,400,000 | 20,000,000 |

| 6 | 20,000,000 | 20,000,000 | 200,000 | 20,200,000 | 0 |

| Tổng | 120,000,000 | 4,200,000 | 124,200,000 |

Phân tích bảng lãi suất:

Như bảng trên thể hiện, số tiền gốc khách hàng trả mỗi tháng là cố định (20 triệu đồng). Tuy nhiên, vì dư nợ gốc giảm dần sau mỗi tháng thanh toán, số tiền lãi phát sinh cũng sẽ giảm theo tỷ lệ thuận (từ 1,2 triệu xuống còn 200 nghìn đồng). Điều này làm cho tổng số tiền phải trả mỗi tháng của người vay giảm dần về cuối kỳ.

Điều kiện vay thế chấp xe ô tô tại ngân hàng

Để hồ sơ thế chấp ô tô được hội đồng tín dụng xét duyệt, khách hàng phải đáp ứng đồng thời các tiêu chuẩn khắt khe về nhân thân và tình trạng pháp lý của phương tiện.

1. Tiêu chuẩn đối với người đi vay

Ngân hàng thường yêu cầu người đứng tên khoản vay là:

- Công dân Việt Nam, nằm trong độ tuổi lao động từ 18 đến 65 tuổi tại thời điểm tất toán hợp đồng.

- Cá nhân đi vay phải có đầy đủ năng lực hành vi dân sự và sở hữu hộ khẩu thường trú hoặc KT3 tại cùng địa bàn hoạt động của chi nhánh ngân hàng phê duyệt.

- Yếu tố quyết định cao nhất là người vay phải có lịch sử trả nợ tốt; hệ thống CIC quốc gia không ghi nhận bất kỳ khoản nợ chú ý hoặc nợ xấu nào trong vòng 3 đến 5 năm gần nhất.

2. Tiêu chuẩn đối với tài sản là xe ô tô

Phương tiện dùng để thế chấp phải:

- Thuộc quyền sở hữu hợp pháp của người đi vay hoặc có giấy ủy quyền định đoạt tài sản được công chứng theo đúng quy định pháp luật.

- Xe ô tô không nằm trong diện tranh chấp pháp lý dân sự, không bị cơ quan nhà nước kê biên thi hành án.

- Ngân hàng áp dụng giới hạn cụ thể về độ tuổi của phương tiện: xe ô tô chở người (xe con) không quá 7 năm tính từ năm sản xuất; đối với dòng xe tải kinh doanh thời hạn thường không quá 4-5 năm. Động cơ và khung gầm phải giữ nguyên bản, số VIN thực tế trùng khớp hoàn toàn với thông tin in trên Giấy đăng ký xe.

Cách tăng tỷ lệ duyệt vay thế chấp ô tô tại ngân hàng

Sự chuẩn bị kỹ lưỡng về minh chứng tài chính và chủ động rà soát lịch sử dư nợ là phương pháp tối ưu giúp hồ sơ vay thế chấp dễ dàng vượt qua vòng thẩm định của ngân hàng.

1. Tối ưu hóa hồ sơ chứng minh năng lực tài chính

Các tài liệu dưới đây chứng minh khả năng thanh toán nợ đúng hạn, làm giảm trực tiếp rủi ro tín dụng cho tổ chức cho vay và được duyệt vay thế chấp dễ dàng hơn.

- Ngân hàng ưu tiên giải ngân cho tệp khách hàng có dòng tiền vào đều đặn, được ghi nhận qua hệ thống chứng từ pháp lý rõ ràng.

- Người đi vay cần chuẩn bị bản sao kê tài khoản ngân hàng nhận lương trong 6 tháng gần nhất, bản gốc hợp đồng lao động dài hạn hoặc giấy phép đăng ký kinh doanh đi kèm báo cáo nộp thuế.

- Đối với nguồn thu nhập thụ động từ cho thuê tài sản, khách hàng cung cấp hợp đồng cho thuê nhà hoặc hợp đồng cho thuê xe có công chứng xác nhận.

2. Kiểm tra và xử lý báo cáo tín dụng CIC cá nhân

Trước khi làm thủ tục nộp hồ sơ vay, người dùng nên tự thực hiện tra cứu thông tin tín dụng cá nhân trên hệ thống của Trung tâm Thông tin Tín dụng Quốc gia.

Việc nắm rõ điểm tín dụng giúp khách hàng chủ động thanh toán dứt điểm các khoản nợ thẻ tín dụng còn tồn đọng phí phạt hoặc các khoản vay tiêu dùng nhỏ. Nếu phát hiện sai sót trong ghi nhận nhóm nợ, khách hàng có quyền gửi yêu cầu khiếu nại đến tổ chức tín dụng liên quan để điều chỉnh kịp thời trước khi quy trình thẩm định ngân hàng bắt đầu khởi động.

Thủ tục, hồ sơ duyệt vay thế chấp ô tô tại ngân hàng

Chuẩn bị đầy đủ và chính xác danh mục hồ sơ hành chính ngay từ đầu giúp rút ngắn đáng kể thời gian đối chiếu và đẩy nhanh tiến độ cấp vốn.

1. Danh mục hồ sơ pháp lý

Để định danh khách hàng và kiểm tra tính hợp lệ của người đại diện ký hợp đồng, ngân hàng yêu cầu cung cấp các tài liệu cơ bản sau:

- Chứng minh nhân dân (CMND) hoặc Căn cước công dân (CCCD) gắn chip còn hiệu lực sử dụng.

- Sổ hộ khẩu nguyên cuốn hoặc Giấy xác nhận thông tin cư trú (mẫu CT07).

- Giấy đăng ký kết hôn (nếu đã lập gia đình) hoặc Giấy xác nhận tình trạng độc thân để phân định rõ tài sản chung/riêng.

2. Hồ sơ tài sản và chứng minh mục đích sử dụng vốn

Hồ sơ liên quan đến tài sản đảm bảo cần đạt tính chính xác tuyệt đối. Khách hàng nộp cho ngân hàng bản chính Giấy chứng nhận đăng ký ô tô (Cavet), Sổ chứng nhận kiểm định an toàn kỹ thuật (Sổ đăng kiểm) còn thời hạn và Hợp đồng bảo hiểm vật chất xe.

Đồng thời, chuyên viên tín dụng sẽ thu thập các tài liệu chứng minh mục đích sử dụng vốn, bao gồm: Hợp đồng mua bán hàng hóa, phương án mở rộng kinh doanh, hoặc biên lai dự toán chi phí xây sửa nhà cửa. Việc sử dụng nguồn tiền đúng mục đích đã đăng ký là điều kiện tiên quyết để ngân hàng duy trì hợp đồng.

Quy trình các bước cho vay thế chấp ô tô tại ngân hàng

Quy trình cho vay thế chấp ô tô tại ngân hàng bao gồm nhiều bước phối hợp chặt chẽ giữa bộ phận tín dụng, đơn vị định giá tài sản và cơ quan công chứng nhà nước.

1. Tiếp nhận hồ sơ và thẩm định thực tế

Khách hàng mang hồ sơ đến trực tiếp tại phòng giao dịch. Chuyên viên tín dụng tiến hành phân tích sơ bộ tình trạng tài chính và tra cứu điểm CIC trực tuyến.

Sau khi hồ sơ giấy đạt các tiêu chí cơ bản, bộ phận thẩm định sẽ tổ chức khảo sát thực tế tại nơi cư trú và địa điểm kinh doanh/làm việc của khách hàng. Mục tiêu của bước này là xác minh tính trung thực của các thông tin khách hàng cung cấp và đánh giá mức độ ổn định của nguồn thu nhập dùng để trả nợ gốc lãi.

2. Định giá tài sản và phê duyệt khoản vay

Ngân hàng ký hợp đồng với một đơn vị định giá độc lập hoặc sử dụng phòng quản lý rủi ro nội bộ để xác định giá trị thị trường của xe ô tô.

Kỹ thuật viên kiểm tra trực tiếp tình trạng ngoại thất, nội thất, đánh giá hao mòn động cơ và đối chiếu số khung số máy thực tế. Dựa trên chứng thư định giá phát hành, hội đồng tín dụng quyết định phê duyệt hạn mức tối đa, áp dụng biên độ lãi suất tương ứng và phát hành thông báo đồng ý cấp tín dụng cho khách hàng.

3. Công chứng thế chấp, đăng ký giao dịch bảo đảm và giải ngân

Khách hàng cùng người đại diện ngân hàng thực hiện ký kết hợp đồng thế chấp tài sản tại phòng công chứng.

Sau đó, phía ngân hàng nộp hồ sơ đăng ký giao dịch bảo đảm tại Trung tâm Đăng ký giao dịch, tài sản của Nhà nước để thiết lập quyền ưu tiên xử lý tài sản theo luật định.

Ngay khi hệ thống cập nhật kết quả đăng ký thành công, phòng kế toán tiến hành giải ngân khoản tiền vào tài khoản thanh toán của người vay. Ngân hàng lưu giữ bản chính Cavet và cấp cho khách hàng Giấy biên nhận thế chấp có đóng dấu mộc đỏ để sử dụng khi phương tiện lưu thông trên đường.

Lưu ý gì khi vay thế chấp xe ô tô?

Người đi vay cần đọc kỹ các điều khoản ràng buộc về phí bảo hiểm và phí phạt trả nợ sớm trong hợp đồng tín dụng để tránh các khoản hao hụt tài chính ngoài dự kiến.

1. Quy định bắt buộc về bảo hiểm vật chất xe cơ giới

100% các ngân hàng hiện nay đều quy định xe ô tô thế chấp phải được mua bảo hiểm vật chất toàn diện trong suốt thời hạn hiệu lực của khoản vay.

Người thụ hưởng duy nhất được chỉ định trên hợp đồng bảo hiểm chính là tổ chức tín dụng cho vay vốn. Yêu cầu này giúp ngân hàng bảo vệ nguyên vẹn giá trị tài sản đảm bảo trước các rủi ro hư hỏng vật lý do tai nạn, cháy nổ hoặc thủy kích ngập nước. Khách hàng có trách nhiệm thanh toán toàn bộ mức phí bảo hiểm hàng năm, làm tăng trực tiếp tổng chi phí sử dụng vốn.

2. Tính toán phí phạt trả nợ trước hạn

Phí phạt trả nợ trước hạn là khoản tiền khách hàng bị truy thu thêm khi tất toán toàn bộ hoặc một phần khoản vay trước mốc thời gian cam kết trên hợp đồng tín dụng.

Các ngân hàng quy định mức phí phạt trả nợ trước hạn dao động từ 1% đến 3% tính trên số tiền nợ gốc trả trước hạn, tùy thuộc vào năm tất toán. Nguyên nhân của việc thu phí là nhằm bù đắp rủi ro đứt gãy kế hoạch huy động vốn và các chi phí quản lý hồ sơ ban đầu mà ngân hàng đã bỏ ra. Người vay cần cân nhắc kỹ dòng tiền và thời điểm trả nợ để tối ưu hóa chi phí phạt này.

Các ngân hàng cho vay thế chấp xe ô tô

Mỗi ngân hàng xây dựng chính sách cấp hạn mức, tính lãi suất và duyệt hồ sơ riêng biệt, thiết kế để phù hợp với từng phân khúc năng lực tài chính cụ thể.

1. Vay thế chấp xe ô tô ngân hàng Agribank và Vietcombank

Gói vay thế chấp xe ô tô ngân hàng Agribank và vay thế chấp xe ô tô Vietcombank nổi bật với ưu thế lãi suất cho vay ở mức thấp nhất thị trường và duy trì độ ổn định cao trong suốt thời gian dài.

Mạng lưới phòng giao dịch phủ sóng toàn quốc giúp khách hàng dễ dàng thực hiện nghĩa vụ thanh toán. Tuy nhiên, nhóm ngân hàng gốc nhà nước này áp dụng quy chuẩn thẩm định nguồn thu nhập cực kỳ khắt khe và thời gian giải ngân thường kéo dài hơn bình thường.

Phù hợp nhất cho: Cán bộ công chức nhà nước, nhân viên có hợp đồng lao động dài hạn và nhận lương qua tài khoản định kỳ.

2. Vay thế chấp xe ô tô ngân hàng Vietinbank và BIDV

Dịch vụ vay thế chấp xe ô tô ngân hàng Vietinbank và chính sách hỗ trợ vay thế chấp ô tô cũ BIDV mang lại sự cân bằng hoàn hảo giữa mức lãi suất hợp lý và điều kiện xét duyệt linh hoạt hơn.

Hai tổ chức này cung cấp tỷ lệ LTV rất tốt cho các dòng xe phổ thông đã qua sử dụng. Quy trình định giá nội bộ chuyên nghiệp giúp rút ngắn đáng kể thời gian ra quyết định tín dụng. Hạn mức cấp vốn cao giúp khách hàng tối đa hóa dòng tiền từ tài sản đang sở hữu.

3. Vay thế chấp ô tô cũ VPBank, Techcombank và Sacombank

Nhóm ngân hàng thương mại cổ phần bao gồm dịch vụ vay thế chấp ô tô cũ VP Bank, vay thế chấp ô tô Techcombank, và vay thế chấp ô tô cũ Sacombank tập trung mạnh vào tối ưu trải nghiệm khách hàng với thủ tục tinh gọn và tốc độ duyệt hồ sơ cực kỳ nhanh chóng.

Danh mục xe được chấp nhận thẩm định thế chấp tại các tổ chức này rất đa dạng, bao gồm cả các dòng xe kinh doanh có năm sản xuất sâu. Lãi suất ưu đãi thiết kế linh hoạt theo từng gói sản phẩm đặc thù, đáp ứng trực tiếp nhu cầu giải ngân cấp tốc của nhóm khách hàng kinh doanh tự do hoặc các hộ gia đình có nguồn thu linh hoạt.